À Marcheprime, LISEA boucle le financement du premier centre de maintenance ferroviaire privé de France

À Marcheprime, LISEA boucle 266 M€ de financement privé pour le premier SMR indépendant de France. Un verrou historique sur la maintenance ferroviaire saute. Et une question s'ouvre : le privé peut-il financer les futures LGV françaises ?

En Gironde, à deux pas de Bordeaux, un chantier discret est en train de réécrire les règles du rail français. Le 14 avril 2026, LISEA a annoncé le closing financier de son Site de Maintenance et de Remisage (SMR) de Marcheprime. Pour la première fois en France, un acteur privé boucle entièrement, sans garantie de l'État, le financement d'une infrastructure ferroviaire stratégique.

LISEA, concessionnaire de la LGV Sud Europe Atlantique depuis 2017

LISEA n'est pas un opérateur ferroviaire au sens classique du terme. C'est le véhicule de concession de la LGV Sud Europe Atlantique (Tours-Bordeaux), mise en service en 2017 et confiée au privé pour 50 ans, jusqu'en 2061. Sa mission contractuelle : concevoir, financer, exploiter et maintenir la ligne.

Son actionnariat est dominé par VINCI, qui détient environ un tiers du capital, aux côtés de la Caisse des Dépôts et d'investisseurs institutionnels. Un partenariat public-privé (PPP) classique dans sa structure, mais dont la logique économique est limpide : plus il circule de trains sur la ligne, plus LISEA perçoit de péages ferroviaires. Financer le premier SMR privé de France, c'est donc aussi, pour LISEA, remplir ses propres sillons.

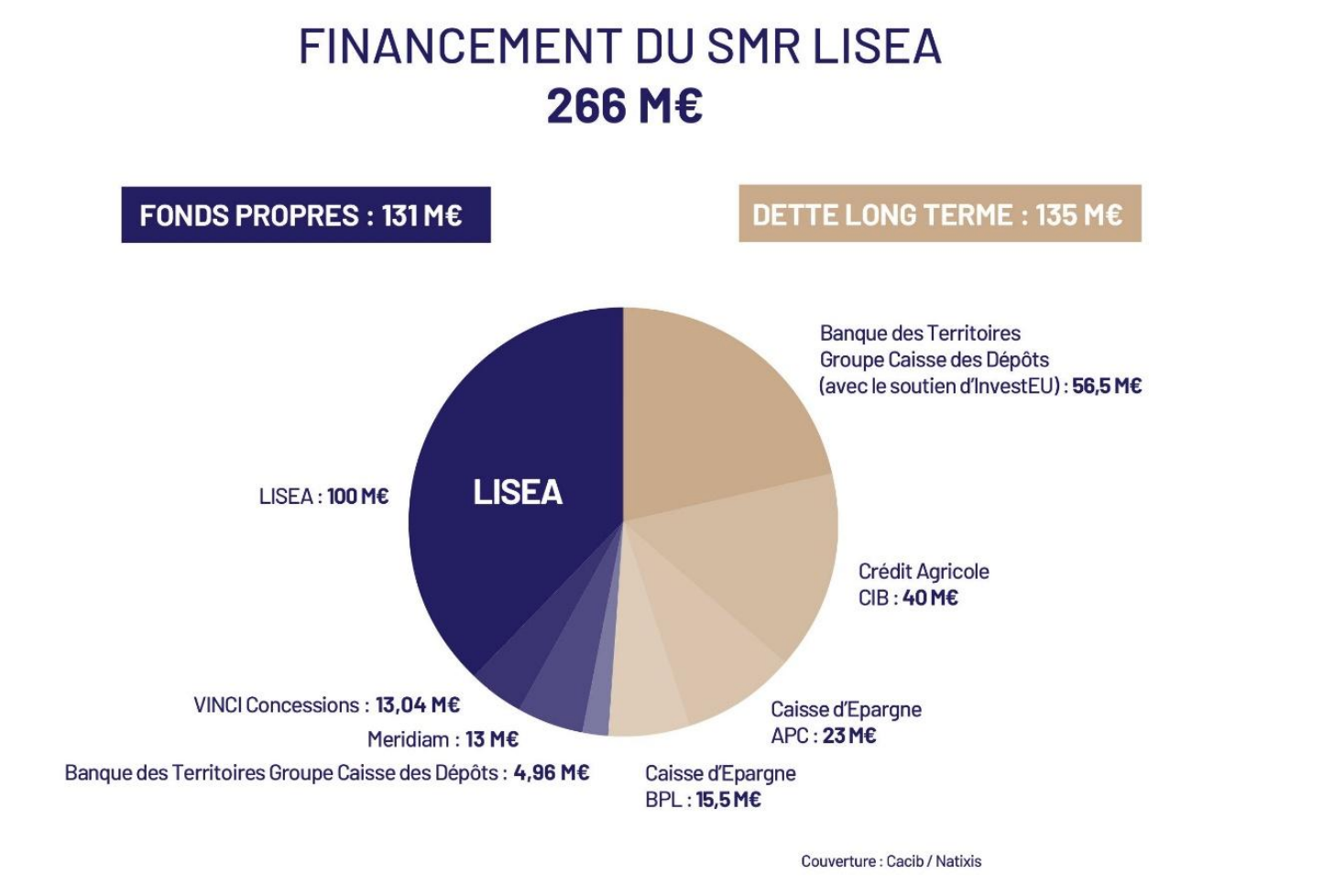

266 millions d'euros de fonds privés : le montage financier du SMR de Marcheprime

Le montage combine 131 millions d'euros de fonds propres, dont 100 millions levés via des émissions obligataires green bond en 2025 auprès d'Aviva Investors, et un prêt de projet de 135 millions d'euros sur 25 ans. Ce crédit associe la Banque des Territoires (Groupe Caisse des Dépôts) via le programme européen InvestEU, le Crédit Agricole CIB, la Caisse d'Épargne Aquitaine Poitou-Charentes et la Caisse d'Épargne Bretagne Pays de Loire. L'ensemble est labellisé Green Loan, parmi les tout premiers dans le ferroviaire mondial.

« Un financement de projet à long terme, sur fonds privés, vert, au service d'un ferroviaire plus ouvert, plus performant et plus durable », résume Lionel Epely, président de LISEA.

Pourquoi ce SMR privé ? Le monopole SNCF sur les ateliers ferroviaires, enfin brisé

Depuis la libéralisation du marché ferroviaire grande vitesse en 2020, n'importe quelle compagnie peut légalement faire circuler des trains en France. En pratique, les ateliers de maintenance appartenant quasi exclusivement à la SNCF, tout nouvel opérateur devait négocier avec son concurrent direct pour entretenir sa flotte. Un verrou stratégique intenable. LISEA, concessionnaire de la LGV Sud Europe Atlantique (SEA) jusqu'en 2061, avait une raison évidente de le faire sauter : plus il y a de trains sur sa ligne, plus elle perçoit de redevances.

Un pôle industriel ferroviaire de 28 000 m² sort de la forêt girondine

Implanté au lieu-dit Croix-d'Hins entre la forêt landaise et la ligne Bordeaux-Hendaye, le SMR s'étendra sur 14 hectares avec 28 000 m² de bâtiments, deux halls de plus de 200 mètres de long, un tour en fosse et un système de maintenance prédictive. Le site accueillera simultanément une vingtaine de rames (TGV, TER et TET). Soixante-cinq hectares de mesures compensatoires sont prévus pour la biodiversité, et plusieurs centaines d'emplois directs sont annoncés à terme. Les travaux sont largement en cours et la livraison est prévue fin 2027.

Velvet, premier opérateur ferroviaire privé français, s'installe à Marcheprime dès 2028

Le premier locataire du SMR est déjà connu : Velvet. Fondée en 2024 par Rachel Picard, ancienne directrice générale de SNCF Voyageurs, cette start-up a commandé 12 rames Avelia Horizon à Alstom pour 850 millions d'euros, assemblées en partie à La Rochelle, et levé un milliard d'euros auprès d'Antin Infrastructure Partners. Dès 2028, ses trains seront entretenus à Marcheprime pour relier Paris à Bordeaux, Rennes, Nantes et Angers.

Pour les voyageurs girondins, le bénéfice est concret : la ligne SEA fonctionne aujourd'hui à moins de 50 % de sa capacité, laissant 2 millions de passagers à quai chaque année. Plus de fréquences, plus de choix, une pression sur les prix : ce que les usagers Paris-Lyon ont déjà expérimenté avec Trenitalia.

Le modèle Marcheprime peut-il financer les futures LGV françaises ?

La question n'est pas rhétorique. Le financement de la future LGV Bordeaux-Toulouse-Dax, estimé à plus de 14 milliards d'euros, reste en suspens faute d'engagement public suffisant. Celui de la LGV Grand Ouest ou de la liaison Bordeaux-Espagne se heurte aux mêmes obstacles : des États réticents à garantir des investissements décennaux dans un contexte de contrainte budgétaire. LISEA vient d'apporter une preuve de concept : des investisseurs institutionnels (Aviva Investors, Antin) et des banques régionales s'engagent sur 25 ans dans le ferroviaire, sans filet public, dès lors que le modèle économique est lisible. Un argument de poids dans un débat national qui ne fait que commencer.

Reste une question que personne ne pose encore assez fort : si le privé finance les ateliers, demain les lignes, après-demain les sillons : qui décidera de la carte ferroviaire française ?

La Cour des comptes le signalait dès 2014 : le modèle de concession de la LGV SEA porte en lui un risque de péages dissuasifs, capable de fragiliser l'ensemble de l'équation si le trafic ne suit pas. La Région Nouvelle-Aquitaine mène depuis plusieurs années un bras de fer avec SNCF Réseau sur le niveau des péages TER, un combat qui illustre jusqu'où peut aller la tension entre intérêt public et logique concessionnaire.

Plusieurs opérateurs ont déjà renoncé à s'engager sur la ligne, les billets TGV y étant structurellement plus chers qu'ailleurs. La rentabilité de SNCF Voyageurs sur cette ligne en pâtit aussi. Velvet parie que la concurrence fera baisser les prix. Mais si les péages d'infrastructure restent ce qu'ils sont, le risque est que ce soit le consommateur qui finance, une fois de plus, l'équilibre du modèle.

Mots-clés :

Par Jacques FROISSANT

Directeur de la publication

Bordelais, œnologue, tout allait bien… jusqu’à ce que je dérape dans l’entrepreneuriat RH pour les startups. 😉 Auteur et chroniqueur (L’Express, FrenchWeb, France 3 NOA...), je suis aujourd’hui cofondateur et rédacteur en chef d’AQUI.Media

Articles similaires

Ligne POLT : travaux, coupures et nouvelles rames, ce qui attend les usagers néo-aquitains jusqu'en 2027

Cinq week-ends sans train en 2026, 1,9 milliard d'euros de travaux, nouvelles rames en 2027 : Jean C...

TEHTRIS : comment la pépite girondine de la cybersécurité a coulé

TEHTRIS, la plus grande scale-up de Nouvelle-Aquitaine, est en redressement judiciaire. 64 millions ...

Merci Chouchou : la boîte à outils qui veut rendre aux propriétaires le contrôle de leur gestion locative

Fondée en février 2026 à Bordeaux par Magalie Doret, Merci Chouchou est une boîte à outils pour les ...

La French Tech Bordeaux, cap au large pour 2026-2028

Troisième label consécutif, 700 adhérents, 53% de financement privé : Maxime Doreau, président de La...

Chômage à 8,1 % : le paradoxe de trop d'actifs pour pas assez d'emplois

8,1 % de chômage en France : un record depuis 2021.8,1 % de chômage en France : un record depuis 202...

Fermentalg lève 11 millions d’euros : une PME girondine au pari risqué mais ambitieux.

La biotech girondine Fermentalg boucle une levée de 11 M€. Entre trésorerie sous pression et produit...